El cambio en el modo de publicar los datos de la CNMC, que ha pasado de poner a disposición del sector una web y unos archivos Excel descargables, o una suerte de “datos abiertos”, está suponiendo la discontinuidad de una gran variedad de registros. Ni aparecen todos los actores (Cellnex o Atresmedia ya no constan), ni todas las líneas de negocio (la TV no existe) e incluso se han desvanecido datos tan cruciales como los referentes a infraestructuras o el tráfico (FTTH instaladas o 5G). Curiosamente, en la nota de prensa del regulador si se apuntan algunos de estos datos, pero no está disponibles para el sector. Esperemos que sea un desajuste temporal, porque lo contrario supondría una limitación inconcebible al acceso a datos públicos. Como consecuencia de las restricciones antedichas, este informe no sigue esquemas anteriores y presenta sesgos y ausencias achacables a la ausencia de datos públicos.

PANORÁMICA GENERAL

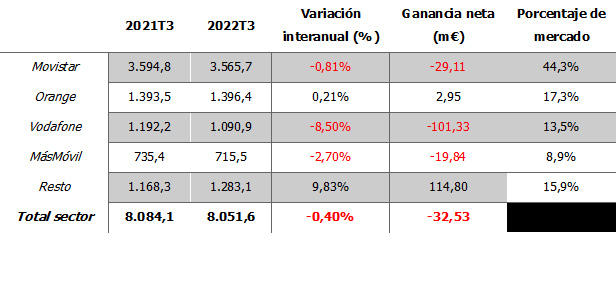

Retroceso en los ingresos totales que, aunque leves, se cuantifican en más de 32 millones de euros. Sólo Orange y el “resto” de operadores muestran una tendencia al alza. Dos datos negativos a destacar: el descalabro de Vodafone, que pierden más de 100 M€ interanuales y los malas cifras de MásMóvil (casi -20 millones).

INGRESOS TOTALES INTERANUALES POR OPERADOR

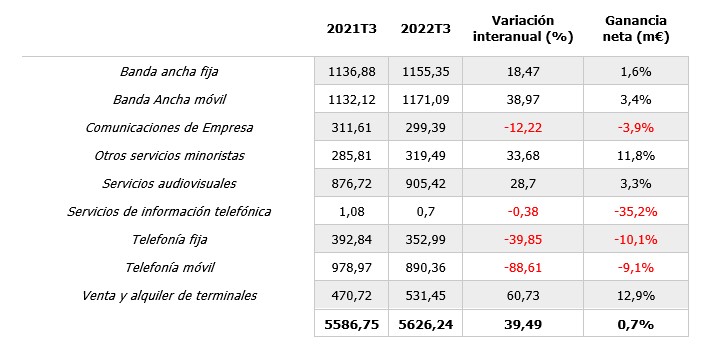

INGRESOS MINORISTAS

Como ya hemos apuntado, el cambio en la disposición de los datos que difunde la CNMC nos obliga presentar la tablas con una configuración diferente a la habitual:

El comportamiento en global es casi plano, no llegan ni al 1% de crecimiento (en el 2T fue superior a un dos por ciento). Lastra la telefonía móvil, que acumula un déficit cercano a los 90 millones de euros interanuales, seguido de la telefonía fija. Equilibran la balanza la BAM y, sobre todo, el alquiler y venta de dispositivos, que se apunta una evolución positiva de casi 61 millones en comparación con 2021.

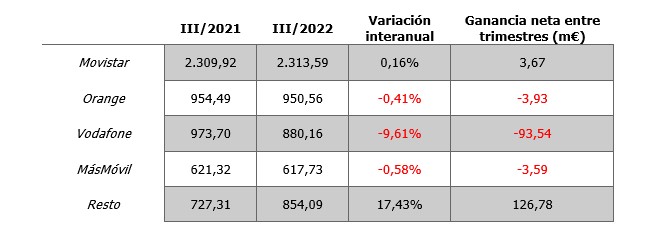

En cuanto al comportamiento por operadores:

INGRESOS MINORISTAS POR OPERADOR

La ausencia de un mayor desglose nos deja una visión parcial, puesto que los beneficios se arremolinan alrededor del “resto”. No obstante, son evidentes los problemas de Vodafone y que el resto se mueve en márgenes casi planos. El reparto porcentual de ingresos se mantiene estable, aunque debemos llamar la atención de que la exclusión en los datos proporcionados por la CNMC de Atresmedia y Mediaset implica un sensible margen de error.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

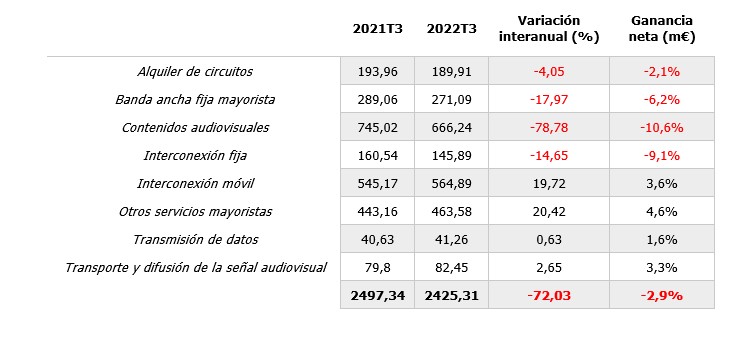

INGRESOS MAYORISTAS

Un descenso del 3% (del que no existe mención en la nota de la CNMC) es un guarismo a tener muy en cuenta, especialmente cuando se observa la razón de fondo: 78 millones menos por contenidos audiovisuales.

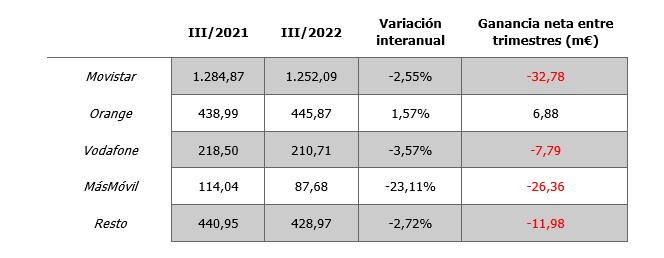

Sólo Orange salva el trimestre, con una Movistar que encabeza las pérdidas, seguida de una MásMóvil que cada vez transmite más síntomas de debilidad. A pesar del retroceso de Telefónica, aún concita más de la mitad de los ingresos mayoristas del sector, mientras Orange afianza su segundo lugar.

INGRESOS MAYORISTAS POR OPERADOR

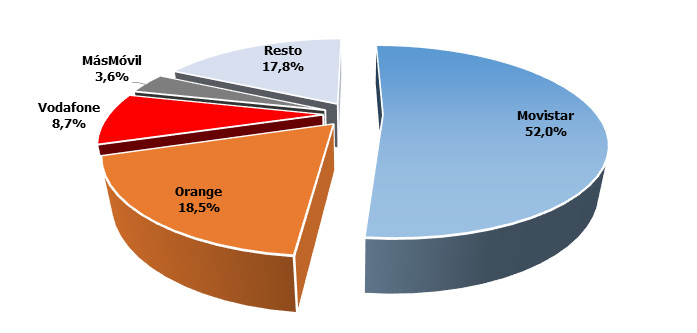

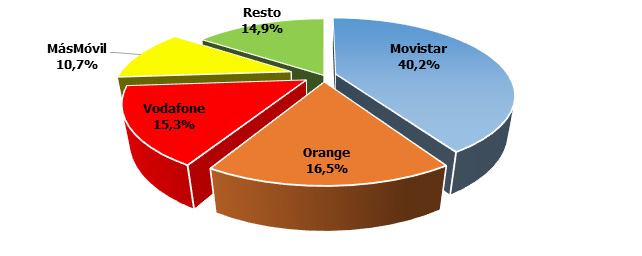

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR