El State Of Digital Communications es un interesantísimo informe que presenta cifras y datos que no se pueden contemplar en ningun otro estudio y que resultan imprescindibles para comprender qué esta sucediendo en nuestro sector, especialmente si nos comparamos con otras economías mundiales. Obviamente, solo seleccionaremos algunas métricas, puesto que el documento[2] consta de cien páginas.

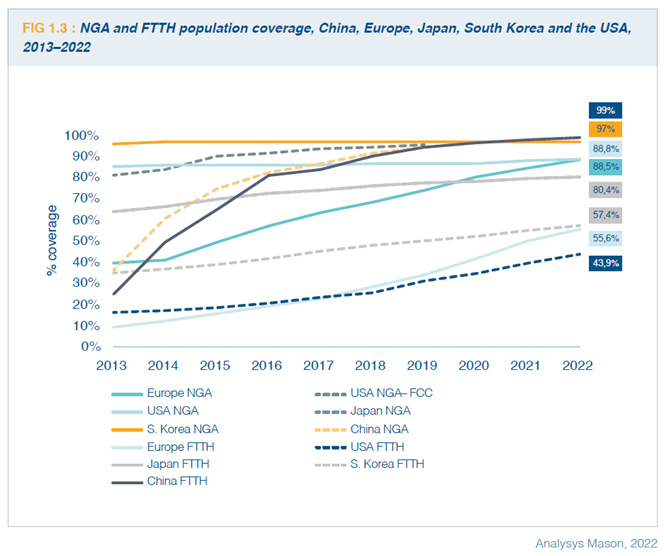

La cobertura de FTTH en Europa, en términos poblacionales, alcanzó el 55,6% en 2022, lo que supone un incremento interanual de un 5,6%. Se trata de un crecimiento exasperantemente lento. Si la Comisión Europea propone que tal cifra llegue al 90% en 2030[3], a este ritmo será imposible.

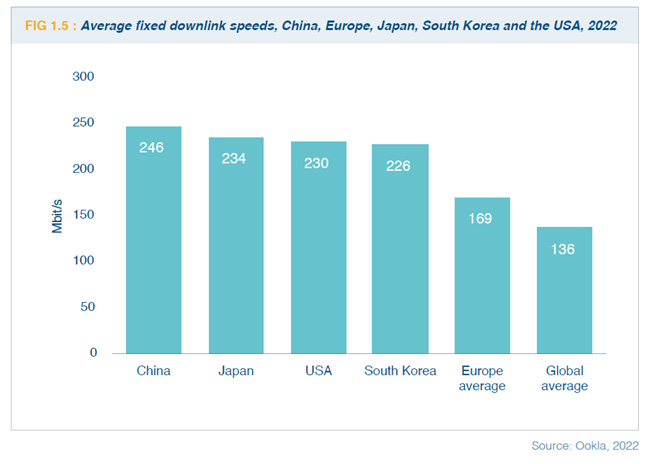

En fibra óptica, Europa no sale muy bien parada en la comparativa mundial. Nos mantenemos por delante de EE. UU. y al mismo nivel que Corea del Sur, pero muy por detrás de China, que ha logrado una cobertura casi universal en menos de 10 años. Peor es la visión cuando el abordaje se realiza por velocidad: Europa está por detrás de todas las economías comparables:

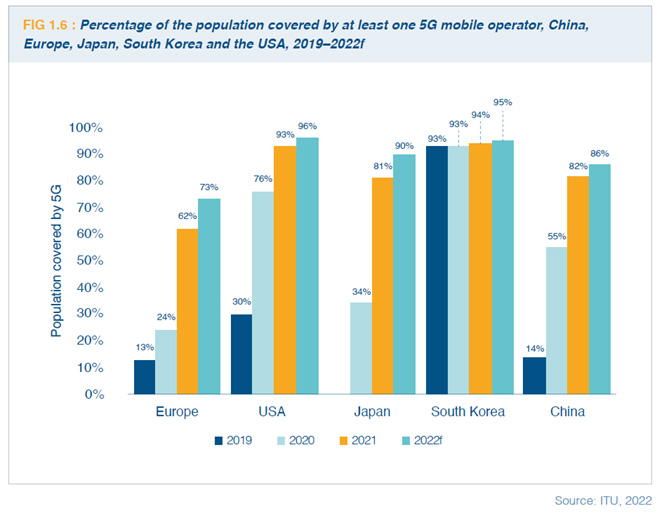

En cuanto al 5G, la cobertura en Europa alcanzó el 73 % en 2022, frente al 62 % en 2021. Esto significaría que vamos a la zaga de todos nuestros pares globales: 96 % en EEUU, 95 % en Corea del Sur, 90% en Japón y 86% en China.

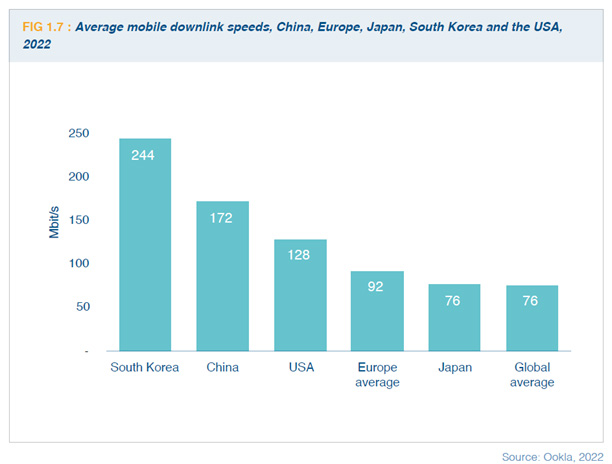

Un retraso que se replica, salvo por el caso de Japón, cuando se mide la velocidad de descarga en el segmento de telefonía móvil:

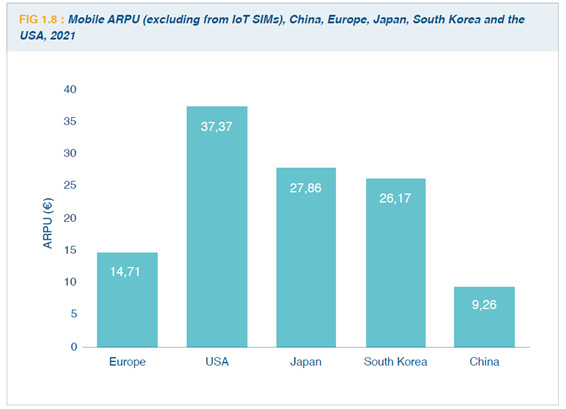

El ingreso medio por usuario (ARPU) de los operadores europeos para los servicios fijos y móviles sigue siendo inferior al de otros mercados comparables. Como bien apunta ETNO, estos modestos ingresos se deben principalmente a la fuerte competencia, que se ha visto exacerbada por un entorno regulatorio estricto que conduce a precios artificialmente bajos. Así, el ARPU móvil en Europa es de 14,7 €; bastante más bajo que el de EE. UU., Japón y Corea del Sur.

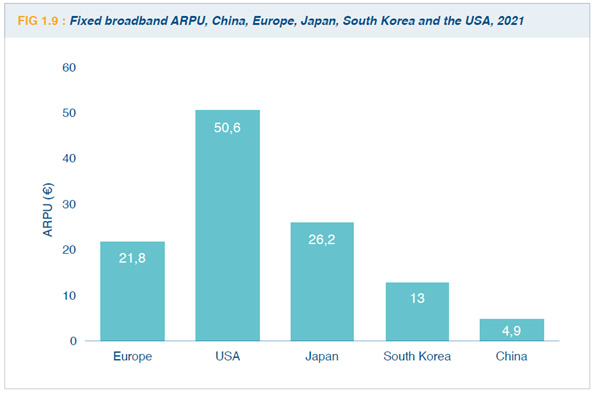

El ARPU de la banda ancha fija ha resistido mejor la erosión de los precios que el de los servicios móviles; creció alrededor del 1 % entre 2020 y 2021, pero sigue siendo inferior al de EEUU y Japón:

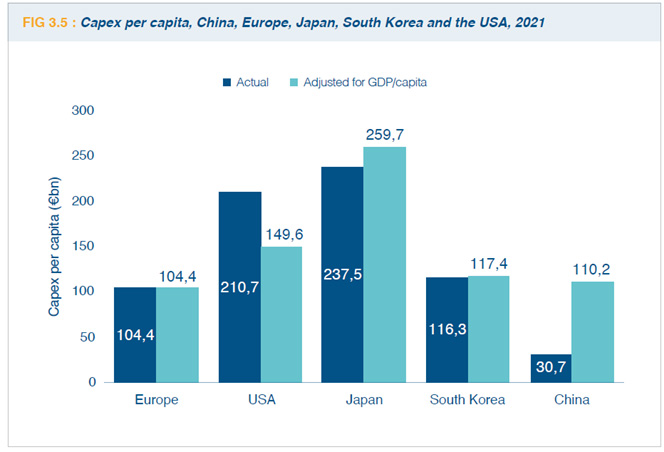

La inversión en telecomunicaciones en Europa alcanzó su nivel más alto desde 2016: en 2021, el CapEx total de telecomunicaciones (fijo, móvil y otros) alcanzó los 56.300 millones de euros en el caso de los asociados de ETNO, y los 104 si se suman otros operadores. No puede decirse que sea una inversión líder: por detrás de nuevo de EEUU y toda Asia. En cifras: De hecho, Europa continúa a la zaga de sus pares en todo el mundo en términos de inversión en telecomunicaciones. La inversión per cápita ajustada al PIB fue de 104€ en Europa en 2021 frente a 260€ en Japón, 150€ en EE. UU. y 110€ en China.

[1] https://www.ugtcomunicaciones.es/wordpress/etno-state-of-digital-communications-2022/, https://www.ugtcomunicaciones.es/wordpress/818335-2/, https://www.ugtcomunicaciones.es/wordpress/etno-the-state-of-digital-communications-2020/

[2] https://etno.eu/library/reports/112-the-state-of-digital-communications-2023.html

[3] “All households covered by a gigabit capable Network”, https://digital-strategy.ec.europa.eu/en/policies/broadband-support